給与を受け取ったときには、勤務先から給与明細を受け取るのが一般的です。

給与明細には会社から支給された給与額や交通費、手当のほか、天引きされる税金・社会保険料などの内訳が記載されています。

給与明細の見方をわかりやすく解説します。

記事の目次

給与明細は勤怠・支給・控除の3つから構成される

給与明細は給与の支給日に勤務先から従業員に発行されます。

企業によって形式が一部異なる部分がありますが、基本的には「勤怠」「支給」「控除」の3部構成になっています。

また、支給欄に記載されている金額から控除欄にある金額を差し引きして、「差引支給額」も記載されていることがほとんどです。この差引支給額が、手取りの収入になります。

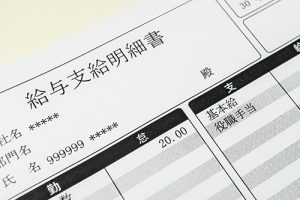

給与明細の例

「勤怠」は勤務状況の内訳

「勤怠」欄には、1ヶ月の業務日数や出勤日数などの勤務状況が記載されています。残業や休日出勤、有給休暇の日数などが記載されることもあります。

「勤怠」欄の詳細

「支給」は会社からの支給額の内訳

「支給」欄には、基本給や各種手当など、勤務先から従業員に支払われる報酬や金銭的な補助の内容が記載されています。

「支給」欄の詳細

基本給

「基本給」は、会社と従業員の雇用契約により決定された基本の給与です。

手当

「手当」は、基本給とは別に支給される金銭的な補助のことです。

残業代は「残業手当」または「時間外手当」の項目に、所定労働時間を超えて働いた時間に応じた金額が記載されています。残業代は法律によって、時間あたりの賃金単価が割増されています。

ほかに、勤務先の就業規則(賃金規定)に沿った各種手当が支給されることもあります。手当の種類や数は会社や個人によって異なりますが、一般的には次のようなものがあります。

給与には課税されるものと非課税のものがある

支給される給与や手当には、所得税や住民税の課税対象になるものと非課税になるものがあります。

給与明細の形式によっては、これらを分類して「課税合計額」と「非課税合計額」を明記しているものもあります。給与やその他ほとんどの手当は課税対象になり、これらの合計額は「課税合計額」に含まれます。

交通費は非課税

ごく一部の手当は課税されずに「非課税合計額」に含まれます。

代表的なのは通勤手当です。ほかに非課税の手当がなければ、給与明細に記載される「非課税合計額」は、交通費の支給額と一致することが多いです。

通勤手当は、原則として1ヶ月につき15万円まで非課税です。電車やバスなどの公共交通機関、マイカーや自転車などを使って通勤する場合、1ヶ月分の運賃が15万円までは、勤務先が従業員に通勤手当として支給した際に課税されません(2024年現在)。

ただし、非課税として認められるのは合理的な経路や交通機関を利用した場合の交通費に限ります。

多くの企業では、従業員が通勤する際に自宅から勤務先までに利用する合理的な交通経路を確認し、かかる交通費や通勤定期券代の実費を通勤手当として支給しています。

「控除」は給料から引かれるお金

給与明細の「控除」欄には、勤務先が従業員に支給した金額から差し引かれる項目が記載されています。所得税や住民税といった税金や、健康保険や年金など社会保険料を中心に、給与から天引きされるお金の内訳がわかります。

基本的には、支給欄の合計額から控除欄の合計額を差し引いた金額が、手取りの収入額になります。勤務先の団体保険の保険料や組合費、社宅費などが天引きされている場合もあります。

社内預金や財形、退職金の上乗せとして確定拠出年金などの積み立てを給与天引きでしている場合には、支給されたお金は実質的には自分の資産になりますが、給与明細上では「控除」され、手取りの支給額には含まれないことがあります。

「控除」欄の詳細

社会保険料

社会保険料には、「健康保険料」「介護保険料」「厚生年金保険料」「雇用保険料」が含まれます(40歳未満の人は介護保険料の負担はありません)。

給与明細に「社会保険料合計額」の欄がある場合には、従業員負担分として天引きされた合計額が記載されています。

給与明細に「社会保険料合計額」の欄がある場合には、従業員負担分として天引きされた合計額が記載されています。

税金

給与にかかる税金は所得税と住民税です。

所得税は所得のある年に課税され、給与明細上では、上記で説明した「課税合計」額をもとに計算されています。

住民税は前年の所得に対して課税されます。前年に所得がなければ翌年の5月までは課税がなく、天引きもされませんので、就職した初年度などには、住民税の項目は空欄になっていることが多いでしょう。

給与明細の見方がわかると家計管理に役立つ

給与明細には、勤務先から支給される給与や差し引かれる社会保険、税金の内訳が細かく記載されています。

天引き額や支給額、手取りの収入、課税の有無がわかると、家計の管理にも役立てることができますね。

※2024年7月現在の情報をもとに執筆しています。社会保険や税の詳細は勤務先や加入先の保険者等でご確認ください。

-

執筆者プロフィール

マネーステップオフィス株式会社代表取締役

マネーステップオフィス株式会社代表取締役

CFP(R)認定者、金融知力インストラクター、健康経営エキスパートアドバイザーマネーに関する相談、セミナー講師や雑誌取材、執筆を中心に活動。保険、ライフプラン、節約、資産運用などを専門としている。2014年度、日本FP協会でくらしとお金の相談窓口であるFP広報センターにて相談員を務める。

お探しの情報は見つかりましたか?

保険比較ライフィでは、

保険をはじめとするお役立ち情報を

たくさん掲載しています。

▼こちらの記事もご参考ください