これまで健康面で特に問題がなかった人でも、妊娠・出産時には体調不良や妊娠中のトラブルで入院や通院をすることが珍しくありません。

そんなときに備えて生命保険が必要といわれることがありますが、妊娠中には生命保険や医療保険に入りにくいともいわれます。

妊娠中の生命保険の必要性や、かかるお金への備え方について解説します。

記事の目次

妊娠中に民間の生命保険は必要?

妊娠中は、お腹の中で赤ちゃんを育てていく過程上、それまでの健康状態とは関係なく体調が変わることがあります。

重度のつわりや妊娠高血圧症候群、たんぱく尿、切迫早産など治療を要するトラブルに見舞われることもあります。妊婦健診の通院で経過を観察しながら、状態によっては入院するケースもあります。

妊娠中のトラブルや体調不良で治療を受けたときには、ほかの病気やケガと同様に、公的な医療保険の対象として自己負担は原則3割です。この負担の軽減するために、民間の医療保険を活用できることがあります。

加入中の医療保険で、妊娠中の入院も保障される

妊娠前からすでに生命保険の医療特約や医療保険に加入していれば、妊娠中のトラブルや体調不良で所定の期間入院をしたときに給付金がおります。契約に「女性疾病特約」などのオプションが付いていれば、給付金が上乗せされることもあります。

このような保険に加入していれば、妊娠を機に新たに保険に加入する必要は必ずしもありません。まずは、契約している保険の内容を確認してみましょう。

妊娠後の保険加入は難しい場合も

では、妊娠前に保険に加入していなかった場合、妊娠中に加入する必要はあるのでしょうか。妊娠の経過での思わぬ入院に保険で備えるなら、妊娠中に保険加入が必要という考えもあるでしょう。

しかし、多くの医療保険は契約するときに健康に関する告知が必要で、女性の契約では妊娠の有無や妊娠週数を問われます。

妊娠中でも保険に加入できることがありますが、子宮の病気や妊娠出産に関わるトラブルなどは保障されない条件付きの契約になるか、一般的な医療保険・生命保険には契約できないことがあります。

そうなると、妊娠中の入院に備えるために保険に入る意味はあまりなくなってしまいます。

一部には妊婦の方向けに特化した医療保険もあります。重度の妊娠高血圧症候群や妊娠うつなど、妊娠に伴って生じやすいトラブルへの保障が充実している保険もあります。ただし、加入できるのは妊娠19週や21週までなどに限る保険会社が大半です。

ごく一部には妊娠週数に関わらず契約できる医療保険もありますが、妊娠週数が出産間近まで迫っていると、契約できる保険の選択肢は大幅に限られます。

もし、妊娠・出産時のトラブルに備えて妊娠中に契約するなら、早めの検討が重要です。

妊娠で受けられる公的なお金と制度

このように、妊娠中には生命保険への加入に制限がありますが、もしも保険に加入しなくても、お金の負担は公的な制度で軽減することもできます。

妊娠の経過で受けられる公的な補助制度をまとめてみましょう。

妊婦健診の費用補助

妊娠は病気ではないので、妊婦健診にかかる費用は公的な保険がきかず、基本は自己負担です。ただし全国の市区町村では妊婦健診14回分以上の補助をしています。役所に妊娠の届けを出したときに、母子手帳とともに妊婦健診の受診券を受け取れます。

補助範囲が自治体によって異なりますが、厚生労働省※1によると、妊婦さん1人あたり平均で約10万円の補助を受けているそうです。

産婦人科での妊婦健診時に受診券を提出すると、補助額が差し引かれた医療費を請求されるのが一般的です。

妊婦健診の内容や検査項目は個人差がありますが、補助を差し引いた自己負担は総額で数千円から数万円程度になるケースが多いでしょう。

病院受診した年の医療費控除

また、補助を差し引いても妊婦健診のために自己負担した費用が多くなったときには、その年の所得税の計算で医療費控除の対象になります。

対象になるのは妊娠と診断されてから出産するまでの妊婦健診や所定の検査費用、また通院のためにかかった交通費です。

妊娠で必要なお金はどれだけかかる?

妊娠中にかかるお金の全体像も確認しておきましょう。

妊娠確認の検査費用:数百円から数千円

妊娠したことを確認するための検査費用です。市販の妊娠検査薬は1回分で数百円程度です。

自治体の役所に妊娠届けを提出して母子手帳をもらうには、産婦人科を受診して医師に妊娠の診断を受ける必要があります。産婦人科での妊娠確定の診断は数千円です。費用は公的な保険の対象にならず、全額が自己負担になります。

妊婦健診の費用:1万円から数十万円

産婦人科での妊娠確定診断の後に、出産までの経過を定期的に確認するのが妊婦健診です。妊婦健診には、上記のように自治体の補助を利用できます。

妊婦健診とは別に任意で女性特有の病気を付加的に検査したり、出生前診断をしたりする場合は別途の費用がかかります。原則として全額が自己負担で、内容により1万円程度から数十万円かかります。

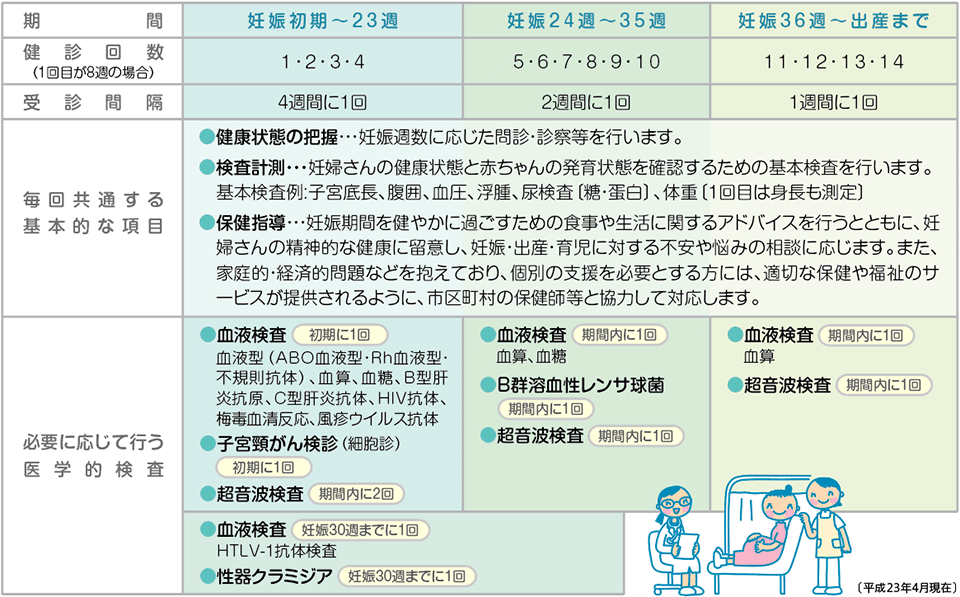

標準的な妊婦健診の例

体調不良時の医療費:自己負担3割

妊娠中でも、風邪をひくなど体調不良で病院にかかった場合には、医療費の負担は原則として3割です。また、妊娠にかかわる異常で治療が必要なとき、入院するときなども3割の自己負担になります。

母親学級・両親学級の費用:無料~数千円

出産や赤ちゃんとの新生活に向けて、妊娠中の食生活や身体のケア、お産の進み方、赤ちゃんのおむつの換え方やお風呂の入れ方などを学ぶ母親学級や両親学級は、各自治体や産科の病院、助産院などで行っています。

料金は機関によって無料から、1回あたり2000~3000円程度が中心です。

これらの費用や補助の有無をまとめると、以下の表の通りです。

妊娠中に使用できる医療制度・医療保険の例

| 公的医療制度 (健康保険、 国民健康保険など) |

公的制度 (自治体独自の 補助など) |

民間の 医療保険 |

|

|---|---|---|---|

| 妊娠確認の 検査 |

× | × | × |

| 妊婦健診 | × | 〇 | × |

| 体調不良時 の医療費 |

〇 | × | 〇 |

| 母親学級・ 両親学級の 費用 |

× | △ | × |

| マタニティ 用品の費用 |

× | △ | × |

△:地域により一部補助や現物支給があるところもある

妊娠中にかかるお金をあらかじめ知って、早めの準備を

妊娠中には、それまでにはなかった入院のリスクやお金の出費に直面する可能性があります。しかし、安心して赤ちゃんを迎えるために、公的な補助制度も充実しています。

いつ、どんなお金がかかるかを知って、そのうえで民間の生命保険が必要かどうかを検討してみましょう。妊娠後からの加入は難しいことがありますから、早めに検討しておくといいですね。

※1 出典:厚生労働省「妊婦健康診査の公費負担の状況に係る調査結果について」

参考:国税庁「No.1124 医療費控除の対象となる出産費用の具体例」

-

執筆者プロフィール

マネーステップオフィス株式会社代表取締役

マネーステップオフィス株式会社代表取締役

CFP(R)認定者、金融知力インストラクター、健康経営エキスパートアドバイザーマネーに関する相談、セミナー講師や雑誌取材、執筆を中心に活動。保険、ライフプラン、節約、資産運用などを専門としている。2014年度、日本FP協会でくらしとお金の相談窓口であるFP広報センターにて相談員を務める。

お探しの情報は見つかりましたか?

保険比較ライフィでは、

保険をはじめとするお役立ち情報を

たくさん掲載しています。

▼こちらの記事もご参考ください