生命保険は、保険料を期日までに支払わないと、契約の効力がなくなってしまいます。これを「失効」といい、失効した後は万が一のことがあっても保障が受けられなくなってしまいます。

ただ、契約が「失効」しても一定期間内であれば、契約を元に戻すことができます。これを「復活」といいます。

ここでは、生命保険の失効と復活のしくみを知っておきましょう。

記事の目次

生命保険が失効すると以後の保障は受けられない

生命保険契約が失効すると、保障は受けられなくなります。しかし、保険料の支払いが少し滞っただけですぐに失効するわけではありません。払込猶予期間があり、この期間中ならば、保険料の支払いが遅れても保障を有効に継続できます。

保険料の払込猶予期間は支払方法で異なる

払込猶予期間は、保険料の支払い方法によって異なります。

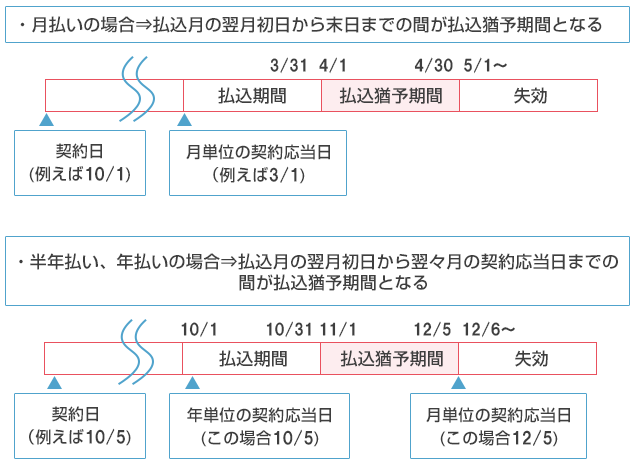

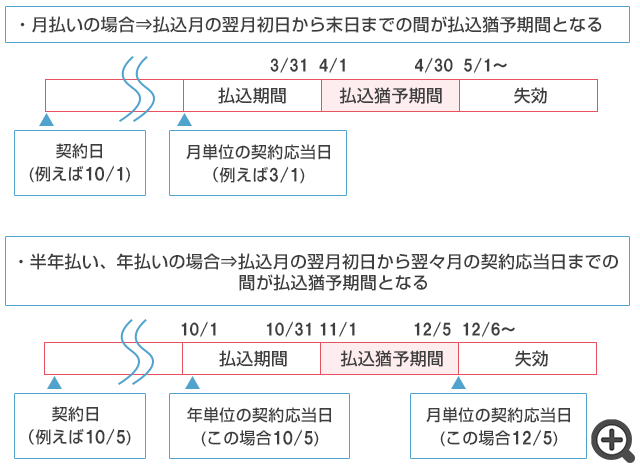

月払いの場合

保険料を払い込むべき月の翌月1日から末日までです。たとえば、契約日が10月1日で3月に払い込みが遅れてしまったら、翌年の4月1日から30日までが猶予期間になります。この間に払い込まないと、5月1日以降は失効するおそれがあります。

半年払い・年払いの場合

保険料を払い込むべき月の翌月1日から翌々月の契約応当日までです。たとえば、契約日が10月5日で年払いなら、本来は毎年10月1日から10月31日に保険料を払い込みます。もし遅れてしまったら、11月1日から12月5日までが猶予期間になります。この間に払い込まないと、12月6日以降は失効するおそれがあります。

保険料の払込猶予期間~失効のスケジュール例

いずれの場合も、おおよそ1ヶ月程度は支払いを待ってもらえることになります。

保険料が支払われなくても直ちに失効ではない

保険料が支払われなかった場合、失効してしまう前には原則として保険会社から連絡が来ます。まず「事前通知」というものが届きます。「保険料の払い込みに関するお願い」などのタイトルで届き、猶予期間中に支払わなければ保険契約が失効する旨が記載されています。

払込猶予期間内に保険料が支払われなくても、必ずしも直ちに失効するわけではありません。「自動振替貸付」といって、保険会社が保険料を立て替えてくれることがあるためです。

自動振替貸付は、終身保険や養老保険など積立型の保険で、解約したときに解約返戻金が戻ってくるタイプの保険に契約しているときに対象になります。保険料の払込みがない時点で解約返戻金があれば、そのなかから自動的に保険料の払込みにあてられます。こうすれば、保障を有効に継続できます。

ただし、自動振替貸付は掛け捨てなど解約返戻金がない保険では対象になりません。また、積立型の保険であっても契約からの年数が浅いなど、払い込みがない時点で十分な解約返戻金がないと適用されません。仮に自動振替貸付が適用された場合、立て替えた保険料には利子がかかります。

猶予期間中に保険料を払い込まず、かつ自動振替貸付が適用されないと失効し、「失効通知」が届きます。

万が一、失効した場合の対応方法は2つ

万が一保険が失効してしまったら、どうすればよいのでしょうか? おもに、次の2つの方法があります。

1.生命保険契約を「復活」させる

今までの生命保険契約を今後も継続させたい場合は、「復活」させることができます。復活できるのは、失効してから所定の期間に限り、通常3年以内とする保険会社が多いようです。

そして、復活させる時点で、改めて健康状態をチェックする告知または、診査を受けます。もし、この時点で病気にかかっていたり健康状態が悪かったりすると、復活できないことがあります。

さらに、本来であれば払うべきだった失効中の保険料をまとめて一括払いします。保険料が高い、失効期間が長いなどでは、まとめて払い込むべき保険料が高額になる可能性もあります。

2.生命保険契約を「解約」する

自動振替貸付制度がない場合、失効から時間が経ってしまった場合、健康状態が悪いなどで復活できない場合などは、保険を解約するのもひとつです。解約返戻金があれば、これをもとに、別の保険に加入することもできます。

生命保険が失効しても諦めず保険会社に確認を!

生命保険は、保険料の支払いが遅れてすぐに失効するわけではありません。また万が一失効しても、復活させる方法もあります。支払いが遅れてしまったとき、支払いが難しくなったときには、まずは保険会社に確認してみましょう。

-

執筆者プロフィール

マネーステップオフィス株式会社代表取締役

マネーステップオフィス株式会社代表取締役

CFP(R)認定者、金融知力インストラクター、健康経営エキスパートアドバイザーマネーに関する相談、セミナー講師や雑誌取材、執筆を中心に活動。保険、ライフプラン、節約、資産運用などを専門としている。2014年度、日本FP協会でくらしとお金の相談窓口であるFP広報センターにて相談員を務める。

お探しの情報は見つかりましたか?

保険比較ライフィでは、

保険をはじめとするお役立ち情報を

たくさん掲載しています。

▼こちらの記事もご参考ください